Ce contenu est fourni à titre informatif et ne constitue ni un conseil juridique, ni un conseil en gestion de patrimoine. Les règles de succession, d’obligation alimentaire et de récupération ASH varient selon chaque situation familiale. Consultez un notaire ou avocat spécialisé pour toute décision patrimoniale engageante.

L’entrée d’un parent en EHPAD soulève une question que peu de familles anticipent : quel sera l’impact financier réel sur le patrimoine familial et l’héritage futur ? Entre le coût mensuel moyen qui oscille entre 1 865 € et 3 229 € selon les départements, les mécanismes d’obligation alimentaire imposés aux enfants, et la récupération possible de l’aide sociale sur la succession, le sujet mêle enjeux affectifs et réalités juridiques complexes. Beaucoup découvrent tardivement que la maison familiale ou l’épargne constituée par leurs parents peut être mobilisée pour financer l’hébergement, voire récupérée par les services départementaux après le décès. Pourtant, des leviers existent pour protéger une partie du patrimoine et préparer sereinement la transmission.

Votre feuille de route patrimoine et EHPAD :

- Le reste à charge mensuel après pension se situe généralement entre 600 € et 1 800 €, couvert par l’obligation alimentaire des enfants ou l’ASH

- L’obligation alimentaire se calcule selon les ressources réelles de chaque enfant, pas à parts égales automatiquement

- L’ASH peut être récupérée sur la succession après le décès, dans la limite de l’actif net transmis

- Les donations faites moins de 10 ans avant la demande d’ASH peuvent être réintégrées dans le calcul du patrimoine

- Consulter un notaire avant l’entrée en EHPAD permet d’organiser la transmission et de protéger certains actifs

Cette problématique touche chaque année des dizaines de milliers de familles françaises confrontées à la dépendance d’un proche. Les chiffres officiels recensent environ 431 200 places en EHPAD habilitées à l’aide sociale, accueillant des résidents dont les pensions de retraite couvrent rarement l’intégralité du coût d’hébergement. La différence entre ressources disponibles et tarif facturé crée un écart patrimonial que les familles doivent combler, souvent sans préparation juridique préalable.

Ce guide détaille les mécanismes de financement EHPAD, les obligations légales pesant sur les enfants, et les stratégies patrimoniales permettant de protéger tout ou partie de l’héritage familial. L’objectif : vous donner les clés pour anticiper sereinement cette étape de vie, en comprenant précisément qui paie quoi, comment fonctionne la récupération sur succession, et quels leviers juridiques mobiliser avant l’entrée en établissement.

- Financement EHPAD : qui paie réellement la facture mensuelle ?

- Obligation alimentaire des enfants : calcul et répartition imposée

- ASH et récupération sur succession : mécanisme et plafonds 2026

- Stratégies pour protéger le patrimoine familial avant l’entrée en EHPAD

- Vos questions sur héritage et maison de retraite

Financement EHPAD : qui paie réellement la facture mensuelle ?

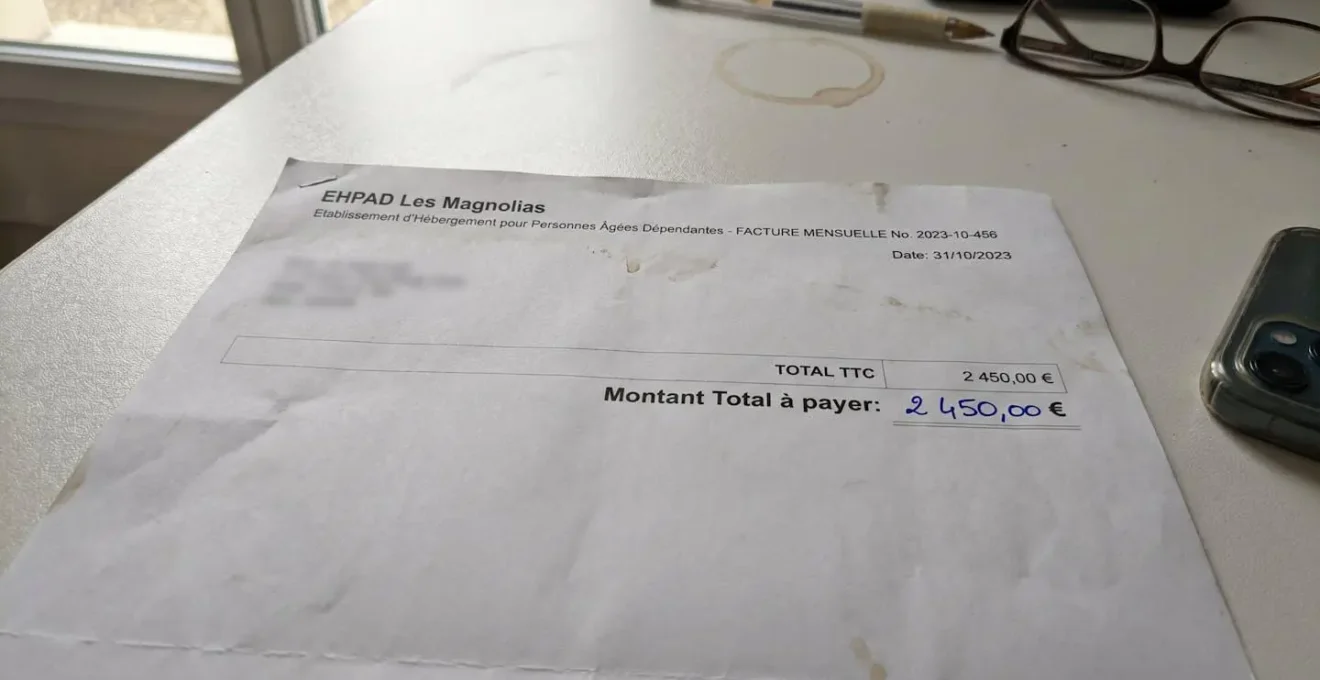

Prenons une situation classique : une veuve de 84 ans perçoit 1 380 € de retraite mensuelle. Le tarif de l’EHPAD médicalisé qu’elle intègre s’élève à 2 450 € par mois. L’écart de 1 070 € constitue le reste à charge réel, celui que ni la pension ni les aides classiques ne couvrent intégralement. Cette somme doit être financée, et c’est précisément là que le patrimoine familial entre en jeu.

Pour les familles à la recherche d’un EHPAD à Montpellier, il est essentiel de comparer les tarifs et les prestations proposées par chaque établissement. Selon les données de la CNSA publiées en 2024, le tarif journalier moyen s’élève à 66 € pour les chambres habilitées à l’aide sociale (soit environ 1 980 € par mois) et à 98,25 € pour les chambres non habilitées (environ 2 948 € mensuels). Toutefois, ces moyennes nationales masquent d’importantes disparités selon les territoires, avec des coûts variant de 1 865 € par mois en Mayenne à plus de 3 229 € dans les Hauts-de-Seine. Dans ce contexte, consulter les informations détaillées des EHPAD à Montpellier permet d’évaluer précisément les tarifs pratiqués localement, mais aussi de comparer les services proposés, les équipements médicalisés, les conditions d’hébergement et les avis des résidents afin de choisir l’établissement le plus adapté aux besoins de la personne âgée.

Le financement repose sur trois piliers principaux. D’abord, la pension de retraite du résident constitue la base incompressible. Ensuite, l’APA (Allocation Personnalisée d’Autonomie) finance une partie du forfait dépendance selon le niveau de perte d’autonomie (GIR 1 à 4). Enfin, le reste à charge mobilise soit l’épargne personnelle du résident, soit l’obligation alimentaire de ses enfants, soit l’aide sociale à l’hébergement du département.

| Solution | Délai obtention | Récupération succession | Impact fratrie | Démarches |

|---|---|---|---|---|

| Obligation alimentaire | Immédiat si accord amiable, plusieurs mois si recours juge | Non récupérable sur succession | Possible conflit si désaccord répartition | Formulaire ressources + courrier recommandé |

| ASH (Aide Sociale Hébergement) | Quelques mois d’instruction par le département | Récupérable sur actif net transmis (héritage réduit) | Oblige à fixer contribution de chaque enfant avant | Dossier complet CCAS + commission départementale |

| Autofinancement (épargne + vente actifs) | Immédiat si liquidités disponibles, 3-6 mois si vente immobilière | Non récupérable (patrimoine déjà utilisé) | Pas de tension familiale | Aucune démarche administrative publique |

Ce tableau met en lumière une réalité souvent ignorée : l’autofinancement préserve l’héritage futur uniquement si le parent décède rapidement après l’entrée en établissement. Dans les faits, une durée de séjour de plusieurs années épuise fréquemment l’épargne disponible, contraignant la famille à basculer sur l’obligation alimentaire ou l’ASH.

Obligation alimentaire des enfants : calcul et répartition imposée

L’idée reçue la plus tenace consiste à croire que les enfants doivent automatiquement payer à parts égales. La réalité juridique diffère radicalement. L’article 208 du Code civil impose une obligation alimentaire proportionnée aux besoins du parent et aux ressources de chaque débiteur. Un enfant gagnant 2 200 € nets mensuels avec deux enfants à charge ne contribuera pas au même montant qu’un frère célibataire percevant 4 500 € nets.

Le calcul intègre plusieurs paramètres : revenus déclarés (salaires, pensions, revenus fonciers), charges incompressibles (loyer, crédits en cours, pensions alimentaires versées à des enfants mineurs), et nombre de personnes à charge. Les services départementaux appliquent généralement un barème indicatif, mais le juge aux affaires familiales conserve une totale liberté d’appréciation en cas de contestation.

Cas pratique : désaccord familial sur la contribution

Prenons le cas d’une famille de trois enfants adultes. Leur mère veuve entre en EHPAD médicalisé à Montpellier. Le patrimoine se compose d’une résidence principale estimée à 280 000 € et d’une épargne de 45 000 €. La pension de retraite atteint 1 450 € mensuels, tandis que le tarif EHPAD s’élève à 2 600 €. Le reste à charge mensuel de 1 150 € doit être couvert.

Deux enfants acceptent une contribution de 300 € chacun, mais le troisième refuse en invoquant des difficultés financières. Une demande d’ASH est déposée pour compléter le solde. Le Conseil départemental fixe judiciairement la contribution du troisième enfant à 180 € par mois, reconnaissant sa capacité contributive réduite. L’ASH complète avec 470 € mensuels. Conséquence patrimoniale : la récupération ASH s’activera sur la succession, représentant environ 28 000 € récupérables si le décès intervient dans les cinq années suivantes (470 € × 12 mois × 5 ans).

Ce scénario illustre un point juridique essentiel : le refus d’un enfant ne bloque jamais le financement, mais entraîne systématiquement une procédure judiciaire longue de plusieurs mois. Pendant ce délai, la famille doit souvent avancer les fonds ou recourir à l’ASH immédiatement.

- Si tous les enfants acceptent de contribuer volontairement :

Répartition amiable selon les ressources de chacun. Formalisez l’accord par courrier recommandé ou acte notarié pour garantir la traçabilité et éviter les contestations ultérieures. Cette solution préserve l’harmonie familiale et permet un ajustement rapide en cas de changement de situation.

- Si un ou plusieurs enfants refusent ou contestent le montant :

Saisir le juge aux affaires familiales qui fixera autoritairement la contribution de chacun selon un barème ressources et charges (délai procédure de plusieurs mois). Le jugement devient exécutoire et peut être révisé ultérieurement si la situation financière d’un débiteur évolue significativement.

- Si aucun enfant ne peut ou ne veut contribuer suffisamment :

Demander l’ASH directement auprès du CCAS. Le Conseil départemental vérifiera l’impossibilité contributive réelle de chaque obligé alimentaire avant accord. L’ASH complète le reste à charge mais sera récupérable sur la succession après le décès du bénéficiaire.

Un point méconnu mérite attention : un enfant peut être totalement déchargé de l’obligation alimentaire s’il prouve que le parent a gravement manqué à ses propres obligations (abandon caractérisé, violences, défaut d’entretien pendant la minorité). L’article 207 du Code civil et la jurisprudence constante reconnaissent cette exemption, mais elle nécessite des preuves tangibles et une décision judiciaire.

ASH et récupération sur succession : mécanisme et plafonds 2026

L’aide sociale à l’hébergement constitue le dernier filet de sécurité lorsque les ressources du résident et l’obligation alimentaire des enfants ne suffisent pas. Mais cette aide publique n’est jamais gratuite : elle se transforme en créance sur la succession future. Beaucoup de familles découvrent cette réalité plusieurs années après le décès, lorsque le notaire chargé du règlement successoral reçoit une demande de remboursement du Conseil départemental.

Le portail officiel Pour les personnes âgées le précise : la récupération s’exerce uniquement sur l’actif net successoral : valeur totale des biens du défunt (résidence principale, comptes bancaires, placements) moins les dettes déductibles. Le patrimoine personnel des héritiers reste intouchable. Seul leur héritage sera amputé du montant récupéré.

Attention : La récupération ASH s’active automatiquement dès lors qu’une demande a été formulée et accordée, même si les sommes versées semblent modestes. Le département dispose d’un délai de cinq ans après le décès du bénéficiaire pour engager cette récupération. Passé ce délai, la créance devient prescrite.

La récupération n’est toutefois pas illimitée. L’article L132-8 du Code de l’action sociale et des familles organise cinq voies de recours possibles pour le département : contre la succession directe, contre les donataires si donation intervenue dans les dix ans précédant la demande d’ASH, contre les légataires, contre le bénéficiaire revenu à meilleure fortune de son vivant, et à titre subsidiaire contre les bénéficiaires d’assurance-vie pour les primes versées après 70 ans.

Cette dernière disposition mérite vigilance : si un parent a alimenté un contrat d’assurance-vie après ses 70 ans avec des primes manifestement exagérées au regard de son patrimoine, le département peut contester l’attribution aux bénéficiaires désignés et récupérer une quote-part. La jurisprudence apprécie ce caractère exagéré au cas par cas.

-

Constitution du dossier : rassembler attestations ressources, titre propriété, livret de famille, justificatifs patrimoine

-

Dépôt du dossier complet au CCAS et réception de l’accusé de réception officiel

-

Instruction par le Conseil départemental : vérification du patrimoine familial, enquête ressources des obligés alimentaires

-

Passage en commission d’admission et notification de la décision sous quinze jours

-

Premier versement ASH directement à l’établissement d’accueil

Cette chronologie administrative révèle un enjeu trésorerie majeur : pendant les trois premiers mois suivant l’entrée en EHPAD, la famille doit généralement avancer le reste à charge mensuel avant le premier versement ASH. Anticiper cette période transitoire évite les découverts bancaires ou les tensions avec l’établissement.

Stratégies pour protéger le patrimoine familial avant l’entrée en EHPAD

Préparer l’entrée en EHPAD ressemble à préparer sa retraite : plus l’anticipation intervient tôt, plus les options de protection patrimoniale se multiplient. Une fois le placement effectué et les premières factures émises, la marge de manœuvre juridique se réduit drastiquement.

La donation avec réserve d’usufruit constitue le levier le plus couramment mobilisé. Le parent transmet la nue-propriété de sa résidence principale à ses enfants tout en conservant l’usufruit, c’est-à-dire le droit d’y habiter ou d’en percevoir les loyers. À son décès, la pleine propriété se reconstitue automatiquement chez les nus-propriétaires sans droits de succession sur la valeur de l’usufruit. Cette technique permet de sortir partiellement le bien du patrimoine imposable tout en préservant les droits du parent. Pour anticiper le financement de l’EHPAD via une telle stratégie, le délai joue un rôle déterminant : une donation réalisée moins de dix ans avant la demande d’ASH peut être réintégrée dans le calcul du patrimoine par le Conseil départemental.

L’assurance dépendance offre une alternative contractuelle. Moyennant une cotisation mensuelle versée pendant la période d’autonomie, l’assureur verse une rente ou un capital si l’assuré bascule en GIR 1 à 4. Cette rente finance alors tout ou partie du reste à charge EHPAD sans mobiliser le patrimoine existant. L’inconvénient réside dans le coût cumulé des primes sur vingt ou trente ans, qui peut dépasser le montant effectivement perçu si le séjour en établissement reste bref.

La SCI familiale représente un outil plus sophistiqué. En créant une société civile immobilière détenant la résidence principale, les parts sociales peuvent être transmises progressivement aux enfants via des donations échelonnées, bénéficiant d’abattements fiscaux renouvelables tous les quinze ans. Cette structure complexifie toutefois la gestion administrative et génère des frais comptables annuels.

- Titre de propriété de la résidence principale avec estimation de valeur récente (moins de six mois)

- Relevés comptes bancaires et placements (livrets, assurances-vie, PEA) des trois derniers mois

- Contrats assurance-vie avec désignation des bénéficiaires actuels et montant des primes versées après 70 ans

- Actes de donations antérieures si existantes (pour vérifier délai dix ans ASH et rapport à succession)

- Justificatifs revenus du parent (bulletins de pension retraite, avis d’imposition)

- Situation familiale complète (livret de famille, jugements de divorce éventuels, reconnaissance d’enfants)

Cette check-list prépare efficacement le rendez-vous expert et permet au notaire d’établir un diagnostic patrimonial complet en une seule séance. L’objectif consiste à identifier les actifs protégeables, évaluer le patrimoine taxable pour l’ASH, et anticiper les conséquences successorales des choix opérés.

Avant anticipation : Patrimoine entier mobilisable pour financement EHPAD, récupération ASH maximale sur succession, tensions familiales sur répartition des coûts, héritage réduit de manière non maîtrisée

Après donation anticipée avec réserve d’usufruit (dix ans avant placement) : Nue-propriété déjà transmise hors calcul ASH, seul l’usufruit et l’épargne mobilière restent dans l’assiette, héritage immobilier sanctuarisé, équilibre successoral préservé entre héritiers

Ce contraste illustre l’importance du facteur temps. Une stratégie déployée cinq ans avant l’entrée en établissement offre déjà des leviers significatifs, mais une anticipation de dix à quinze ans ouvre toutes les possibilités de transmission optimisée.

Vos questions sur héritage et maison de retraite

Est-ce qu’ils vont me forcer à vendre la maison de mes parents pour payer l’EHPAD ?

Non, vous ne pouvez pas être contraint de vendre la résidence principale de votre parent de son vivant. Le patrimoine du parent reste le sien jusqu’à son décès. En revanche, si l’ASH est accordée, le Conseil départemental peut récupérer les sommes versées sur la succession après le décès, dans la limite de l’actif net transmis. La vente peut alors devenir nécessaire pour régler cette créance départementale lors du règlement successoral, sauf si les héritiers disposent de liquidités suffisantes pour rembourser.

Mon frère refuse de payer sa part pour l’EHPAD, que faire ?

Si un désaccord familial persiste malgré les discussions, vous pouvez saisir le juge aux affaires familiales qui fixera autoritairement la contribution de chaque enfant selon ses ressources et charges réelles (article 208 du Code civil). La procédure dure généralement plusieurs mois. En attendant la décision judiciaire, vous pouvez demander l’ASH auprès du CCAS pour combler le reste à charge immédiatement. Le département notifiera ensuite chaque obligé alimentaire du montant fixé, et le jugement permettra une exécution forcée en cas de non-paiement.

L’argent de l’assurance-vie de ma mère sera-t-il pris pour rembourser l’EHPAD ?

L’assurance-vie bénéficie d’un régime fiscal et successoral spécifique : les capitaux versés aux bénéficiaires désignés sortent de la succession sous certaines conditions. Ils ne sont donc pas directement récupérables par l’ASH comme le serait un compte bancaire classique. Toutefois, si les primes versées après 70 ans sont manifestement exagérées au regard du patrimoine global et des ressources du souscripteur, le département peut contester l’attribution et demander une réintégration partielle dans l’actif successoral. Consultez un notaire pour sécuriser les clauses bénéficiaires et vérifier la cohérence des primes versées.

Combien de temps après le décès le Conseil départemental peut récupérer l’ASH ?

Le Conseil départemental dispose d’un délai de cinq ans après le décès du bénéficiaire pour engager la récupération sur succession. Ce délai court à compter de la date du décès, pas de la date de clôture de la succession. Passé ce délai quinquennal, la créance ASH devient prescrite et ne peut plus être exigée. Le notaire chargé du règlement successoral vérifie systématiquement auprès du département l’existence d’une créance ASH avant de procéder au partage entre héritiers.

Puis-je être dispensé de l’obligation alimentaire si mon parent m’a abandonné enfant ?

Oui, le juge peut vous décharger totalement ou partiellement de l’obligation alimentaire si vous prouvez que le parent a gravement manqué à ses propres obligations envers vous pendant votre minorité (abandon caractérisé, violences physiques ou psychologiques, défaut total d’entretien). C’est une appréciation au cas par cas fondée sur l’article 207 du Code civil et la jurisprudence constante. Vous devrez apporter des preuves tangibles : témoignages de tiers, documents administratifs, jugements antérieurs. Cette décharge nécessite impérativement une décision judiciaire : vous ne pouvez pas vous exonérer unilatéralement sans passer devant le juge.

Si je donne ma maison à mes enfants maintenant, l’ASH ne pourra rien récupérer ?

Attention : les donations faites dans les dix ans précédant la demande d’ASH peuvent être réintégrées dans le calcul du patrimoine par le Conseil départemental. Si vous donnez votre résidence principale aujourd’hui et demandez l’ASH trois ans plus tard, le département considérera que ce bien fait toujours partie de votre patrimoine disponible et refusera ou réduira l’aide. De plus, toute donation doit être rapportée à la succession et peut impacter l’héritage futur des autres héritiers si elle dépasse la quotité disponible. Consultez impérativement un notaire avant toute donation pour anticiper les conséquences juridiques, fiscales et patrimoniales sur l’ensemble de la famille.

Ce qu’il faut retenir

- Le reste à charge mensuel EHPAD oscille entre 600 € et 1 800 € selon les ressources du résident et le tarif de l’établissement

- L’obligation alimentaire se calcule individuellement selon les ressources de chaque enfant, jamais à parts égales automatiquement

- L’ASH devient récupérable sur la succession dans un délai de cinq ans après le décès, réduisant l’héritage transmis aux enfants

- Une donation réalisée moins de dix ans avant la demande d’ASH peut être réintégrée dans le patrimoine

- Anticiper par une donation avec réserve d’usufruit au moins dix ans avant le placement protège efficacement le patrimoine immobilier

- Ce guide ne remplace pas un conseil juridique ou patrimonial personnalisé adapté à votre situation familiale

- Les montants, plafonds ASH et barèmes obligation alimentaire mentionnés sont valables pour 2026 et peuvent évoluer (vérifier textes en vigueur)

- Chaque dossier ASH, succession et calcul obligation alimentaire nécessite une analyse spécifique par un notaire ou avocat

- Les délais administratifs indiqués sont des moyennes constatées et varient selon les départements

Risques explicites :

- Risque récupération ASH sur succession si demande formulée (cinq ans après décès du bénéficiaire, sur actif net transmis)

- Risque contentieux familial si répartition obligation alimentaire contestée par un enfant (procédure judiciaire de plusieurs mois)

- Risque refus ASH si patrimoine mobilier ou immobilier non déclaré ou si donation récente détectée (moins de dix ans)

- Risque déséquilibre successoral si un enfant a payé seul l’EHPAD sans reconnaissance de dette (rapport à succession complexe)

Organisme à consulter : notaire ou avocat spécialisé en droit des successions et droit de la famille.